Notas de prensa

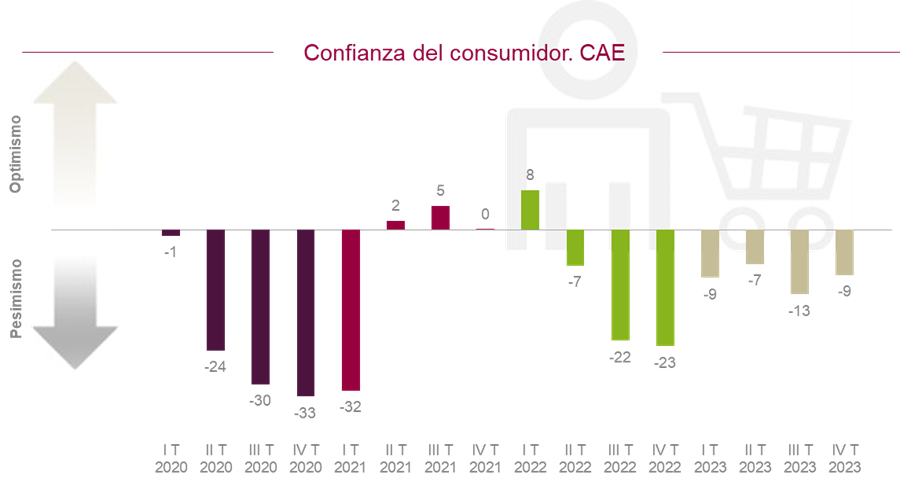

Los hogares vascos terminan 2023 algo menos pesimistas

El cuarto trimestre del año recupera un poco la confianza de los hogares vascos, que sigue en valores negativos (-9), con un valor anual (-9) similar al de 2022 (-11).

¿Cuál es la opinión de los hogares vascos con respecto de la evolución socio-económica general en los próximos doce meses?

Aunque los hogares vascos muestran un menor pesimismo que en el Estado (-20), la UE-27 (-18), Francia (-15), Alemania (-16) o Países Bajos (-16), apuntan hacia una percepción compartida (incertidumbre) pero particularizada en cada caso con respecto del grado de reversión de la espiral inflacionista y del sostenimiento de la actividad económica y del empleo.

¿Cómo se construye la confianza de los hogares vascos y su evolución?

Los cuatro componentes de la confianza de los hogares mejoran y contribuyen a la recuperación registrada (-9, +4 puntos): las expectativas sobre la evolución de la economía general siguen siendo negativas (-21, +4 puntos) frente al mejor desempeño de las expectativas sobre la evolución del desempleo (-4) del ahorro

(-1), que son casi positivas. En coherencia con ambos índices parciales, la mayor mejoría (+7 puntos) corresponde a las expectativas sobre la economía del hogar (-9).

Este pesimismo sobre la economía general parece que está sobredimensionado, con un cierre provisional de crecimiento económico de la CAE (1,7%-1,8%) y unas previsiones del 2,1% para 2024. Esto es, una trayectoria que es, de hecho, positiva.

Pero son casi optimistas con respecto de la evolución del empleo (expectativas construidas sobre lo que las personas ven en su entorno), que encajan con que la CAE (promedio enero-noviembre) cuente con 997.275 afiliaciones a la Seguridad Social en 2023 (+1,6% sobre 2022), cifra que es un máximo histórico, y el desempleo es de 108.582 personas, con una tendencia a la baja (-4,3% sobre 2022).

El crecimiento de los precios se ralentiza (IPC General-noviembre, +3,4% y +3,2%, en la CAE y el Estado), pero la componente subyacente se mantiene en niveles elevados (+4,8% y +4,5%). La mejora de la inflación (Zona Euro) todavía no es suficiente, pero dado el riesgo de debilidad del crecimiento económico, el BCE mantuvo (14 de diciembre) el tipo de interés de referencia en el 4,5%.

¿Cómo afecta la confianza en el gasto y la inversión del hogar?

Las expectativas sobre el crecimiento de los precios se mantienen (-7), con un balance del año (-6) alejado de los años precedentes (-20, -22, -41 y -48, para 2019, 2020, 2021 y 2022). Pero, la valoración del momento de compra sigue siendo negativa (-23) aunque mejora notoriamente con respecto del trimestre anterior (+6 puntos). Asimismo, el índice de expectativas de realización de grandes compras de los hogares vascos apenas ha variado (-7; +1 punto), apuntando hacia una evolución tendencial plana (en volúmenes similares a los actuales).

La intención de compra de vivienda se enfría, alineada con la evolución de las operaciones de compra-venta (enero-octubre, 17.985 operaciones, -11,4% en tasa interanual. El grupo de hogares que comprará un vehículo en los próximos doce meses se mantiene (4%) y las cifras de matriculación de vehículos nuevos mejoran (+11,6%, enero-noviembre) pero en un volumen (22.053 unidades) muy alejado de los valores registrados entre 2016-2019 (por encima de 35.000 unidades).

En síntesis: la confianza de los hogares vascos en el cuarto trimestre mejora un poco, afrontando el nuevo año algo menos pesimistas. La senda de mejora de la confianza dependerá del grado de reversión de la inflación, la contención (o rebaja) del precio del dinero, la continuidad en el impulso de la actividad económica y, sobre todo, del empleo. Mientras tanto, los hogares vascos se adaptan, prevaleciendo la prioridad y prudencia en el gasto.