Notas de prensa

LABORAL KUTXA obtuvo en 2013 un beneficio de 104,3 millones de euros

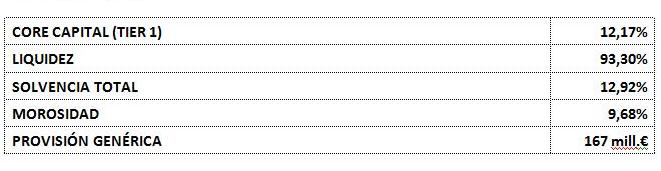

- Solvencia: presenta un ratio de core capital (tier 1) del 12,17%, uno de los más destacados del sector, así como una solvencia total del 12,92%.

- Liquidez: incrementa los saldos de clientes particulares en un 4,87% y sitúa sus niveles de liquidez en el 93,3%.

En un contexto altamente complejo para la gestión del negocio financiero, caracterizado por el descenso generalizado de los volúmenes de negocio, unos tipos de interés en mínimos históricos y altos niveles de morosidad, la cooperativa de crédito cerró su primer ejercicio completo tras la integración con unos activos totales que suman 24.612 millones de euros, y unos datos que reflejan un balance equilibrado, con un alto nivel de capitalización y provisionamiento.

Por su parte, la cuenta de resultados evidencia la consistencia del negocio ordinario, que permite que la Entidad cumpla sus previsiones del Plan de Gestión, presentando un beneficio neto consolidado de 104 millones de euros.

Además de ello, durante el pasado ejercicio LABORAL KUTXA dio por concluidos sus procesos de integración del negocio financiero y de la red comercial de Seguros. Ambos han sido resueltos con éxito en lo relativo a la integración de las personas, procesos comerciales, sistemas informáticos y operativa con clientes, con altos niveles de calidad y cumpliendo todos los hitos y plazos previstos en su diseño. Así, los más de 1.200.000 clientes de la Entidad acceden ya a un servicio integral de “Banca y Seguros” con más de 200 especialistas en aseguramiento y una plataforma financiera totalmente integrada, todo lo cual pone en valor la alta capacidad de la organización para abordar procesos complejos.

Por otro lado, 2013 ha sido un año en el que LABORAL KUTXA ha avanzado notablemente en la implantación de su modelo estratégico que, soportado en los pilares de la Especialización y la Eficiencia, está orientado a incrementar los niveles de servicio y valor a sus principales segmentos de clientes, como son:

- ? Las empresas, con oficinas especializadas en Pymes y Banca Corporativa.

- ? La Banca Personal, con un importante despliegue de Gestores especialistas

- ? El servicio para Autónomos y pequeños negocios

Segmentos todos ellos a los que se pretende ofertar un servicio integral de “Banca y Seguros”.

Solvencia

En términos de Core Capital (Tier 1), que refleja el nivel de recursos propios de primera categoría con respecto a los activos ponderados por riesgo, la Cooperativa de Crédito cierra el ejercicio con un ratio del 12,17%. La solvencia total se sitúa en el 12,92%, presentando por tanto una sólida posición patrimonial cara al futuro, y situándola como una de las entidades más capitalizadas del sistema financiero estatal.

Liquidez

Durante el pasado ejercicio la Entidad ha reforzado su ya holgada posición de liquidez, situando su ratio de depósitos de clientes sobre el total de créditos concedidos en el 93,3%, cuando las entidades del sector que operan en el mercado minorista presentan, como media, un 73%.

Eficiencia

Este ratio que, en un escenario de ingresos y márgenes tan estrecho como el actual, se presenta como fundamental en la gestión de las entidades financieras, mejora también con respecto a los presupuestos diseñados en el plan de integración. Así, los gastos de administración solo suponen el 46,57% del Margen Bruto.

Morosidad

La gestión de los riesgos, y especialmente del riesgo de crédito, es uno de los puntos fuertes de la Entidad, tal y como han recogido en sus valoraciones las diferentes agencias de calificación. En ese sentido, el índice de morosidad se sitúa en el 9,68%, cifra sensiblemente inferior a la media del sector que, a diciembre de 2013, presenta un ratio del 13,76%.

Provisiones

La Cooperativa de Crédito continúa con su política de prudencia, y presenta los mencionados beneficios tras haber realizado provisiones y saneamientos por 140,4 millones de euros, lo cual le permite mejorar sus ya notables niveles de cobertura.

La Entidad cuenta además con una provisión genérica del máximo normativo permitido, que supera los 167 millones de euros. Este nivel de provisión genérica, que puede considerarse como extraordinario en el sector.

Inversión crediticia

El crédito total a clientes se eleva a 16.743 millones de euros, con un descenso del 4,11%. Esta minoración de saldos es consecuencia de la menor demanda de financiación por parte de los clientes particulares y empresas. Así, los saldos de crédito a hogares con garantía hipotecaria alcanzan los 10.675 millones de euros, con un descenso del 3,40%, caída sensiblemente inferior a la del sector, tras formalizar nuevas hipotecas por un importe que supera los 350 millones de euros y que han permitido que la Entidad haya incrementado su cuota de formalización en el mercado hipotecario de la CAV y Navarra hasta el 20%.

El ahorro

El volumen total de recursos intermediados, que incluye los saldos de particulares, empresas e instituciones, alcanza los 17.159 millones de euros, con un incremento en el año del 3,78%. En cuanto a los saldos de clientes particulares, la base principal del negocio de la Entidad, el incremento ha sido incluso superior, concretamente de un 4,87%, alcanzando los 14.428 millones de euros. Dentro del balance son especialmente relevantes los crecimientos en las cuentas Max y Ahorro Bienestar, destinadas a la gestión del ahorro con disponibilidad, y que han visto incrementados sus saldos en un 19%, hasta los 3.143 millones de euros.

En lo que respecta a la intermediación fuera de balance los saldos totales en Fondos de Inversión se sitúan en 1.373 millones de euros, con incrementos sustanciales que superan el 27%. Algo similar ocurre con las figuras de ahorro para la jubilación, EPSV’s y Planes de Pensiones, que presentan alzas en sus saldos del 8%, con volúmenes que alcanzan los 1.627 millones de euros. Estos incrementos son en gran medida consecuencia de la implantación de uno de los proyectos de especialización más relevantes en los que la Entidad se encuentra inmersa, como es el despliegue de la Banca Personal, con una red de más de 200 gestores que ya abarca, con sus dinámicas de asesoramiento, a la totalidad de la red comercial.

Cuenta de Resultados

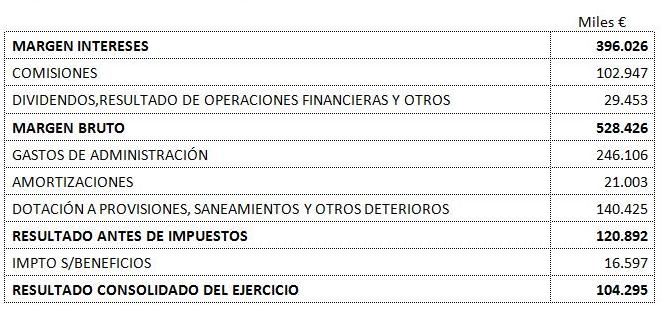

Los resultados del ejercicio vienen marcados por un escenario de bajos tipos de interés, lo que supone una importante presión sobre los márgenes del negocio típico bancario. Aun así, Laboral Kutxa presenta unos buenos niveles de rentabilidad, y obtiene un margen de intereses de 396 millones de euros. A ello se añaden los ingresos por comisiones, dividendos y otras operaciones financieras, que permiten que el margen bruto ascienda hasta los 528,4 millones de euros.

El continuo esfuerzo en contención del gasto y la gestión de la necesaria mejora continua de la eficiencia, permiten que los gastos de administración se sitúen en 246,1 millones de euros, cifra acorde a las previsiones del plan de gestión.

La Entidad prosigue también con su política de prudencia en los provisionamientos, habiendo realizado dotaciones, saneamientos y absorbido deterioros por un importe total de 140,4 millones de euros. A ello debe añadirse que la Cooperativa de Crédito cuenta con un Fondo de Cobertura Genérica del máximo normativo establecido y que asciende a 167 millones de euros.

Una vez realizadas las dotaciones a provisiones y los saneamientos, el resultado consolidado antes de impuestos alcanza los 120,9 millones de euros.

Por tanto el ejercicio de la cooperativa de crédito tras la integración confirma las previsiones de la misma, reflejando la realidad de una entidad de crédito con un sólido negocio recurrente y un estricto control del gasto, que le permite ser altamente competitiva en términos de eficiencia, y presentar un nivel destacado de beneficios tras llevar a cabo un alto nivel de provisionamientos.

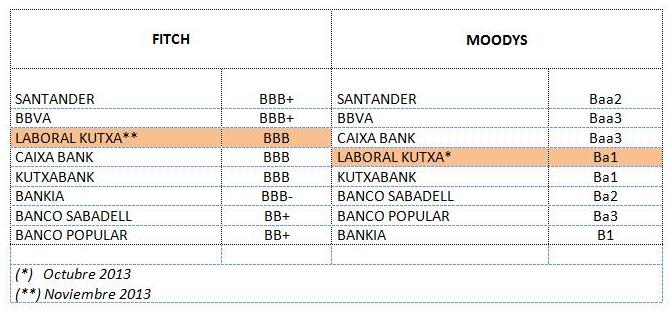

Rating

Durante el pasado ejercicio LABORAL KUTXA ha recibido las correspondientes revisiones por parte de las principales agencias de rating. Como resultado de ello, la agencia Moody’s confirmó su rating y Fitch Ibca mejoró la perspectiva de la Entidad, poniendo en valor especialmente sus niveles de solvencia y liquidez, así como la destacada calidad de sus activos teniendo en cuenta el entorno económico actual, y afirmando que todo ello es consecuencia de la adecuada gestión de los riesgos de la Entidad. También destacó las sólidas coberturas de riesgo y los procedimientos de seguimiento con los que cuenta la Entidad, manifestando que es adecuado el nivel de provisionamiento de sus riesgos problemáticos.

El negocio de seguros

La cooperativa de crédito, tras hacerse con el 100% de las compañías Seguros Lagun Aro SA y Seguros Lagun Aro Vida SA, procedió en Enero de 2013 a integrar sus negocios financiero y de aseguramiento, con el propósito de ofrecer a sus más de 1,2 millones de clientes un servicio global. Cuenta por tanto con una red de 382 oficinas en las que ofrece un servicio de especialistas en seguros absolutamente diferencial con respecto al resto del sector financiero, que basa su estrategia en la venta de pólizas por parte de gestores bancarios. Por tanto, la profesionalidad, la adaptación a las necesidades del cliente y la calidad de servicio serán también las señas de identidad de este servicio integral que abarca ya, además del ámbito financiero al del aseguramiento.

Este primer ejercicio tras la integración de la red comercial de seguros, refleja ya unas mejoras en la rentabilidad del negocio de seguros. Así, dicho negocio aporta ya al Grupo LABORAL KUTXA unos resultados globales de 27,5 millones de euros. Ello es debido además de a la buena evolución de la nueva producción, a mejoras en los índices de retención de la cartera de seguros y a unos excelentes ratios de siniestralidad que evidencian la calidad de dicha cartera. También se reflejan ya los resultados de las mejoras en la gestión de la eficiencia, que seguirá avanzando en los próximos ejercicios.

Banca de empresas

Una de cada dos empresas de la CAV es ya cliente de LABORAL KUTXA, siendo uno de los principales ejes del modelo estratégico de la Entidad la mejora de la especialización en la gestión de este segmento, para lo que ha desplegado ya una red de 12 oficinas de empresas y 3 centros de Banca Corporativa.

LABORAL KUTXA es activa en establecer acuerdos de colaboración para favorecer el acceso de las empresas a la financiación, como los que mantiene con el Banco Europeo de Inversiones, el ICO, las Administraciones Públicas, Luzaro, Sociedades de Garantía Recíproca y Organizaciones representativas de la Economía Social.

Continuando con la política de alianzas, la cooperativa de crédito ha tejido una red de alianzas internacionales para fomentar el apoyo a las pymes en sus procesos de internacionalización. Así, durante el pasado ejercicio, se han cerrado acuerdos con entidades financieras de Estados Unidos, Canadá, Europa central y varios países del Este entre los que se encuentra Rusia.

Compromiso con el Sector Agroalimentario

Durante el pasado ejercicio, LABORAL KUTXA ha continuado fortaleciendo su implicación con el medioambiente, la biodiversidad y el desarrollo sostenible, merced a la firma de diversos acuerdos suscritos con los principales agentes del sector agroalimentario, y el apoyo prestado a varias iniciativas vinculadas con el medio rural.

Así, entre otros logros, destaca la renovación del convenio con el Centro de Gestión Lorra, para dar cobertura financiera integral a más de 4.000 productores agrícolas, la participación en Hazilur, fondo para la creación de empresas donde la cooperativa de crédito participa junto al Gobierno Vasco y la Federación de Cooperativas Agroalimentarias de Euskadi; y, en el ámbito internacional, destaca sobre todo el papel de LABORAL KUTXA como miembro activo del Foro Rural Mundial, quien ha logrado la designación por parte de Naciones Unidas del año 2014 como “Año Mundial de la Agricultura Familiar”.

Fundación Gaztempresa

Gaztempresa es un Proyecto Social de LABORAL KUTXA para la creación de empresas en régimen de autoempleo y micropyme. Esta experiencia, que inició su andadura hace más de 20 años y cuenta con la colaboración del Departamento de Empleo y Asuntos Sociales del Gobierno Vasco, adquiere su verdadera dimensión en momentos de crisis como el actual, ya que mediante la financiación a los emprendedores, el asesoramiento y la tutela en sus primeros pasos para ayudar a la consolidación de los proyectos, repercute muy positivamente en la regeneración del tejido económico y social de la CAV y Navarra. Así, en los últimos cinco años, Gaztempresa ha contribuido a la creación de 1.255 empresas que han generado más de 2.100 puestos de trabajo.

Mondragón, a 21 de febrero de 2014

CUENTA DE RESULTADOS CONSOLIDADA

OTRAS MAGNITUDES

RATING: LABORAL KUTXA Y LAS PRINCIPALES ENTIDADES DEL SECTOR