Notas de prensa

LABORAL Kutxa obtiene un beneficio de 33,9 millones de euros en el primer trimestre de 2015

- CIERRA EL TRIMESTRE EN LÍNEA CON SUS PREVISIONES, CON UN INCREMENTO EN LOS RESULTADOS INDIVIDUALES DEL 5,2%.

- SOLVENCIA: PRESENTA UN RATIO DE COMMON EQUITY TIER 1 (CET 1) DEL 13,69%, uno de los más destacados DEL SECTOR.

- LAS FORMALIZACIONES DE CRÉDITOS AL CONSUMO, A LAS EMPRESAS E HIPOTECARIOS A HOGARES, AUMENTAN UN 29%, UN 54% Y UN 66% RESPECTIVAMENTE, SOBRE EL MISMO PERIODO DEL AÑO ANTERIOR.

11 de mayo de 2015. Este trimestre los tipos de interés siguen en valores mínimos. Sin embargo, continúa la evolución positiva de la demanda de crédito iniciada en el segundo semestre de 2014, tanto en el ámbito de las familias, como en el de las empresas y los recursos intermediados siguen incrementándose. De esta forma, la cooperativa de crédito presenta un balance equilibrado, excelentes niveles de liquidez y un alto nivel de capitalización.

Liquidez

La Entidad, consecuencia del incremento de los saldos de ahorro de sus clientes, sigue reforzando su ya holgada posición de liquidez que le sitúa en una posición de fortaleza para seguir invirtiendo en el mercado de los particulares y de las empresas. Así, el ratio de créditos sobre depósitos de clientes (Loan To Deposits) se sitúa en el 94,5% cuando las entidades del sector que operan en el mercado minorista presentan, según la última información disponible, una media del 126,4%.

Morosidad y Provisiones

Tal y como han recogido reiteradamente las diferentes agencias de calificación, la gestión de los riesgos, y especialmente del riesgo de crédito, es uno de los puntos fuertes de la Entidad. Como consecuencia, el índice de morosidad sigue reduciéndose y se sitúa en el 8,44%, siendo inferior a la media del sector que a febrero del 2015 presentaba un ratio del 12,59%.

Solvencia

Cabe recordar que en términos de Solvencia, medido por el Common Equitiy Tier 1 (CET1), ratio que refleja el nivel de recursos propios de primera categoría con respecto a los activos ponderados por riesgo, la Cooperativa de Crédito presenta un ratio de 13,69% , destacado en el sector.

Inversión crediticia y ahorro

El crédito total a clientes neto de provisiones se eleva a 14.003 millones de euros. Continúa la minoración de saldos, con una caída interanual del 5,13%.

En el trimestre se han formalizado un 66% más en créditos hipotecarios a las familias y a los hogares y un 29% más en consumo, comparativamente con el mismo periodo del año pasado. Tendencia que también se confirma en la concesión de financiación a las empresas, con un incremento del 54% en el volumen de formalizaciones y de un 29% en el número de empresas destinatarias de esta inversión.

El volumen total de recursos intermediados, que incluye los saldos de particulares, empresas e instituciones, alcanza los 18.217 millones de euros, con un incremento interanual del 5,15%.

Cuenta de Resultados

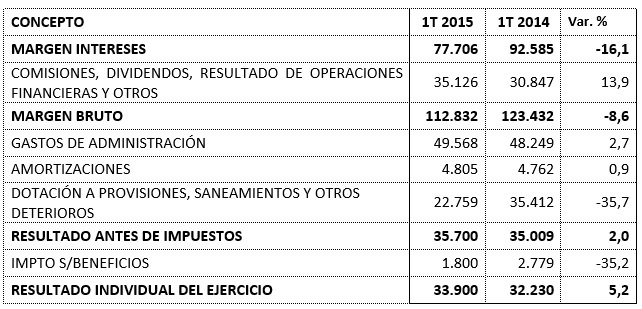

Los resultados del trimestre continúan marcados por el escenario de bajos tipos de interés, lo cual continua presionando sobre los márgenes del negocio típico bancario. LABORAL Kutxa presenta unos buenos niveles de rentabilidad y obtiene un margen de intereses de 77,7 millones de euros. A ello se añaden los ingresos por comisiones, dividendos y otras operaciones financieras, que permiten que el margen bruto ascienda a 112,8 millones de euros. Tras haber contabilizado los gastos de administración por un importe de 49,6 millones de euros y dotaciones, saneamientos y absorbido deterioros por un importe total de 22,8 millones de euros, el resultado individual después de impuestos alcanza los 33,9 millones de euros, que supone una mejora del 5,2% con respecto al primer trimestre del año 2014.

El negocio de seguros

El negocio de seguros continúa siendo una importante fuente de aportación de beneficios al Grupo. A lo largo de este primer trimestre del año ha habido un incremento de la actividad comercial que se ha dado tanto en la Nueva Producción como en el mantenimiento de la Cartera. Estos datos, unidos a las mejoras en eficiencia que se continúan implementando permiten que este negocio aporte unos resultados globales de 6,8 millones de euros en este primer trimestre, cifra idéntica a la del pasado ejercicio en este mismo periodo.

CUENTA DE RESULTADOS INDIVIDUAL (Miles €)

OTRAS MAGNITUDES

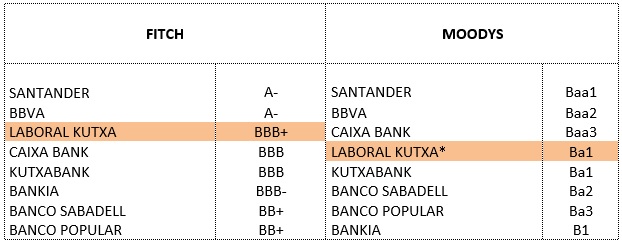

RATING: LABORAL KUTXA Y LAS PRINCIPALES ENTIDADES DEL SECTOR