Notas de prensa

LABORAL Kutxa obtiene en el primer semestre de 2015 un beneficio consolidado después de impuestos de 67 millones de euros

- Las formalizaciones de créditos al consumo y los hipotecarios a hogares , aumentan un 28% y un 58% respectivamente, sobre el mismo periodo del año anterior.

- La nueva financiación a empresas crece un 19%, comparativamente con el primer semestre de 2014.

28 de julio de 2015. En un primer semestre de 2015 caracterizado por una situación de tipos extremadamente bajos, que afectan de manera notable a la generación de ingresos recurrentes, la evolución de la cuenta de resultados de LABORAL Kutxa presenta un incremento del 12% con respecto al mismo período del ejercicio anterior, de forma que su beneficio neto consolidado asciende a 67 millones de euros.

Los datos de este primer semestre confirman la reactivación de la demanda de crédito en todos los segmentos de clientes, tanto particulares como empresas, reafirmando la tendencia positiva iniciada ya en el último tercio del pasado ejercicio. Por otro lado, en el logro de estos resultados colabora la menor necesidad de dotaciones, consecuencia de un mejor comportamiento de la morosidad.

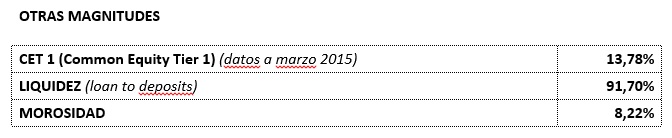

Liquidez

La Entidad, resultado de sus equilibradas políticas de inversión y del incremento de los saldos de ahorro de sus clientes, mantiene una excelente posición de liquidez, lo que le permite seguir proyectando su vocación inversora en el mercado minorista y de empresas. Así, el ratio de créditos sobre depósitos de clientes (Loan To Deposits) se sitúa en el 91,7% cuando las entidades del sector que operan en el mercado minorista presentan, según la última información disponible, una media del 115%.

Morosidad y Provisiones

Tal y como han recogido reiteradamente las diferentes agencias de calificación, la gestión de los riesgos, y especialmente del riesgo de crédito, es uno de los puntos fuertes de la Entidad. Como consecuencia, el índice de morosidad sigue reduciéndose y se sitúa en el 8,22%, siendo sensiblemente inferior a la media del sector, que a mayo de 2015 presentaba un ratio del 11,48%.

Solvencia

LABORAL Kutxa sigue mostrando un alto nivel de solvencia. Así, el Common Equitiy Tier 1 (CET1), ratio que refleja el nivel de recursos propios de primera categoría con respecto a los activos ponderados por riesgo, asciende a un 13,78%, con datos a marzo de 2015.

El ahorro y la inversión crediticia

El crédito total a clientes neto de provisiones se eleva a 14.017 millones de euros. Continúa la minoración de saldos, aunque perdiendo intensidad, con una caída interanual del 4,8%.

En el semestre, comparativamente con el mismo periodo del ejercicio anterior, se ha formalizado un 58% más en créditos hipotecarios a las familias y hogares, y un 28,5% más en préstamos al consumo. Esta tendencia también se confirma en la concesión de nueva financiación a las empresas, que presenta un incremento en el volumen de nuevas formalizaciones del 19% con respecto a 2014.

Por otro lado, el volumen total de recursos intermediados, que incluye los saldos de particulares, empresas e instituciones, alcanza los 18.551 millones de euros, con un incremento interanual del 4,67%.

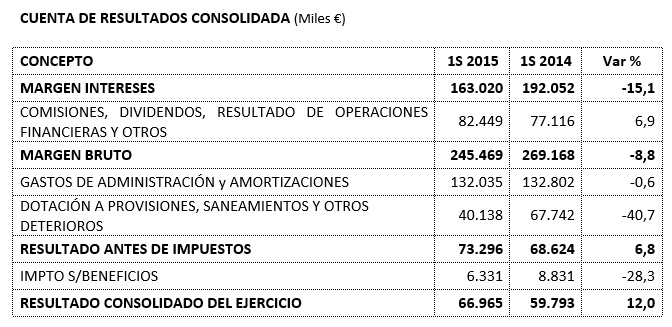

Cuenta de Resultados

Los resultados del periodo se ven condicionados por el escenario de tipos de interés en mínimos históricos, que inciden de forma relevante en los márgenes del negocio típico bancario. Por otro lado, y aunque la evolución de la nueva concesión de crédito está siendo muy positiva, las caídas en los saldos de la cartera de crédito no son compensadas con las nuevas formalizaciones.

En cualquier caso, y a pesar de este complejo escenario para el negocio bancario, LABORAL Kutxa presenta un margen de intereses de 163,02 millones de euros en el primer semestre. La minoración en el margen de intereses es compensada en parte por los ingresos por comisiones, dividendos y otras operaciones financieras, que se incrementan en un 6,9% respecto al mismo periodo del ejercicio pasado, ascendiendo a 82,45 millones de euros. Aun así, el margen bruto se ha situado en 245,47 millones de euros, cifra inferior en un 8,8% a la del año anterior. La contención de costes se refleja en una reducción de 0,6% en la partida de gastos de administración y amortizaciones.

La buena evolución de la calidad de la cartera crediticia conlleva una reducción de las necesidades de dotaciones a provisiones y saneamientos, que ascienden a 40,14 millones de euros y presentan una reducción del 40,7% con respecto al ejercicio anterior. Una vez realizadas dichas dotaciones, el resultado antes de impuestos alcanza los 73,23 millones de euros, un 6,8% más que el mismo periodo del año anterior. Por último, el resultado consolidado después de impuestos se sitúa en 66,96 millones de euros, cifra superior en un 12% a la del mismo periodo del ejercicio precedente.

El negocio de seguros

El negocio de seguros, aporta en este primer semestre al grupo LABORAL Kutxa unos resultados globales de 15,4 millones de euros, un 2,6% más que en el mismo periodo del año anterior. Los principales aspectos a destacar en la consecución de estos resultados son la recuperación del ramo de automóviles, el incremento de producción en ramos como hogar y vida, la continuidad en la mejora tanto en retención de cartera como en siniestralidad y los resultados derivados de las acciones puestas en marcha cara a la mejora de la eficiencia y productividad con los consiguientes importantes ahorros en costes.