Notas de prensa

LABORAL KUTXA obtiene un beneficio neto consolidado de 85,8 millones de € después de impuestos (97,5 M€ antes de impuestos) al cierre del tercer trimestre de 2013

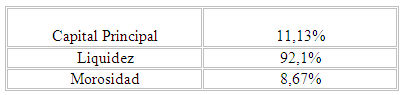

- ? La Entidad presenta un elevado ratio de Solvencia, con un Capital Principal del 11,13%

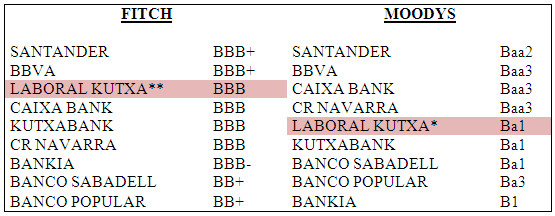

- ? Recientemente las agencias de rating Moody’s y Fitch-Ibca han notificado sus calificaciones, situando a la Entidad como una de las más destacadas del sector.

- ? La cooperativa de crédito, una vez realizada con éxito la integración operativa, da por definitivamente concluido su proceso de fusión.

En un contexto de mercado de recesión económica, tipos de interés en mínimos históricos y descenso de la actividad bancaria general, unido a los continuos cambios regulatorios, destaca la capacidad de la Entidad de generar ingresos recurrentes y el buen comportamiento del negocio típico bancario.

A ello se unen unos sólidos datos en los principales parámetros de la gestión bancaria, como son la solvencia, el equilibrio de liquidez y la morosidad, reflejo de una gestión prudente y adaptada al complejo escenario presente.

Solvencia

La Entidad presenta un ratio de solvencia, medido en términos de Capital Principal del 11,13%, superando ampliamente el mínimo del 9% exigido a partir de enero de 2013.

Liquidez

El ratio de depósitos sobre créditos concedidos alcanza el 92,1%, cuando las entidades del sector se sitúan, como media, en el 71,9% (información agosto 2013).

Morosidad

LABORAL Kutxa presenta un ratio de morosidad del 8,67%, sensiblemente inferior a la media del sector, que alcanza al mes de agosto el 12,23%.

EVOLUCIÓN AL 30.09.2013

La inversión crediticia

La inversión crediticia ha descendido como consecuencia del general proceso de desapalancamiento de las economías familiares y de las empresas, registrándose una minoración del 6,03% de los saldos totales frente al 12,8% en el conjunto de entidades financieras (información agosto 2013).

El ahorro

Los recursos de clientes particulares, la base principal del negocio de la entidad, han incrementado sus saldos hasta los 17.118 millones de €, lo que supone un incremento interanual del 5%, con crecimientos en las cuotas de mercado de la práctica totalidad de territorios en los que opera la Cooperativa. Las principales figuras de ahorro presentan notables crecimientos en términos interanuales, destacando principalmente la Cuenta Max que ha incrementado sus saldos en 497 millones de €, un 19%. También presentan crecimientos los Fondos de inversión y los productos de previsión, con tasas del 33% y del 13% respectivamente.

Actividad en Empresas

En los tres primeros trimestres del ejercicio, se han concedido préstamos a la inversión por un total de 545 millones de €. habíéndose negociado 1.985 millones de € de activo circulante.

En cuanto a la inversión en Euskadi, destacan especialmente las cuotas de participación alcanzadas en la concesión de préstamos participativos Luzaro y el Programa de Ayuda financiera del Gobierno Vasco, con participaciones del 53% y 27% respectivamente.

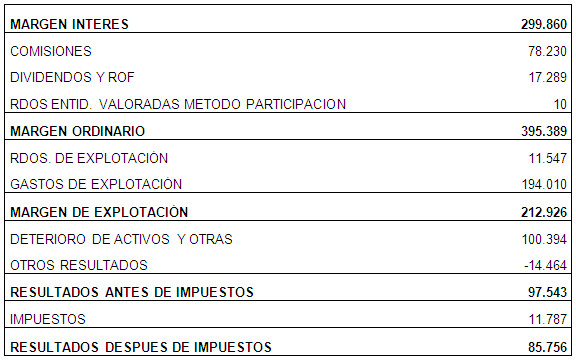

Cuenta de Resultados

Los resultados de estos tres primeros trimestres vienen marcados por un escenario de bajos tipos de interés, lo que supone una importante presión sobre los márgenes del negocio típico bancario. A pesar de ello la Entidad mantiene los niveles de rentabilidad presupuestados en su plan de gestión, con un margen de intereses de 300 millones de €. A ello se añaden los ingresos por comisiones y operaciones financieras, que permiten que el margen ordinario en este periodo haya ascendido a 395 millones de €.

El continuo esfuerzo en contención del gasto y la gestión de la necesaria mejora continua de la eficiencia, permiten que los gastos de explotación se sitúen en 194 millones de €, cifra también acorde a las previsiones del plan de gestión.

La Entidad prosigue también con su política de prudencia en los provisionamientos, habiendo realizado dotaciones y saneamientos durante los primeros tres trimestres que alcanzan los 114,8 millones de €. A ello debe añadirse que la Cooperativa de Crédito cuenta con un Fondo de Cobertura Genérica por importe de 163 millones de €, cercano al máximo normativo establecido.

Una vez realizadas las dotaciones a provisiones, el resultado antes de impuestos supera los 97 millones de €.

A la confirmación del rating por parte de Moodys el pasado mes de octubre, se une la recientemente publicada por Fitch Ibca, que ha mejorado la perspectiva de la Entidad. La agencia pone en valor especialmente sus niveles de solvencia y liquidez, así como la destacada calidad de sus activos teniendo en cuenta el entorno económico actual, manifestando que todo ello es consecuencia de la adecuada gestión de los riesgos de la Entidad.

Así mismo Fitch destaca las sólidas coberturas de riesgo y los procedimientos de seguimiento con los que cuenta la Entidad, manifestando que es adecuado el nivel de provisionamiento de sus riesgos problemáticos.

RESUMEN DE LAS PRINCIPALES MAGNITUDES DE LA ENTIDAD

Datos al 30.09.2013

Cuenta de Resultados al 30.09.2013

RESUMEN RATING PRINCIPALES ENTIDADES DEL SECTOR

* Confirmado en octubre 2013

** Confirmado en noviembre 2013