Notas de prensa

MEJORA LA CONFIANZA DE LAS EMPRESAS

-

El Índice de Confianza Empresarial se sitúa en 58,2, casi 5 puntos por encima del trimestre anterior y en línea con los datos del Estado y la zona del euro

-

Las empresas consultadas se han manifestado mayoritariamente propensas a mantener e incluso aumentar su capacidad productiva y el número de empleos de cara al próximo trimestre de 2017

16 de marzo de 2017.–La encuesta de Confianza Empresarial de Laboral Kutxa a empresas de la Comunidad Autónoma con el objetivo de pulsar sus expectativas de cara al segundo trimestre de 2017 arroja unos resultados interesantes, apreciándose una mejoría con respecto al trimestre anterior.

Comenzando con las expectativas de las empresas en relación al entorno económico, el 63,8% opinan que se mantendrá pero el 23,9% opina que mejorará, por lo que predomina una visión optimista que, como veremos a continuación, se traslada al resto de variables analizadas.

Las previsiones de las empresas en cuanto a facturación son favorables de cara al segundo trimestre de 2017. Las respuestas se reparten entre los que consideran que ésta se mantendrá (55,6%) y aquéllos que creen que mejorará (35,8%), quedando en un 8,6% la proporción de empresas cuya facturación se prevé peor.

En coherencia con el indicador previo, ante la previsible evolución de la actividad durante el segundo trimestre de 2017, el 63,9% considera que ésta se mantendrá frente a un 26,4% que espera mejoría. Sólo el 9,7% de la muestra cree que la actividad empeorará.

La duda que surge inmediatamente es si las expectativas de mejoría de facturación y actividad se sustentan sobre la base de un incremento de las cantidades vendidas o de los precios. En este sentido, los resultados apuntan a una clara expectativa de mejoría del volumen de pedidos. Tal y como podemos ver en la figura que se presenta a continuación, el 56,2% de los encuestados esperan que el volumen se mantenga y el 35,8% que mejore, frente al 8% que piensan que será inferior.

En cambio, en relación a los precios la estabilidad es la nota dominante, con un 75,4% de los encuestados que consideran que éstos se mantendrán a lo largo del segundo trimestre. De las empresas restantes, el 14,3% piensan que los precios serán superiores y el 10,3% restante se inclinan por precios a la baja.

La opinión acerca de las expectativas de la rentabilidad de las operaciones acumula el 68,2% de las respuestas en el valor “igual”, mientras que el 18,3% de las empresas encuestadas considera que será superior y un 13,5% espera obtener rendimientos inferiores.

Los datos analizados hasta el momento ofrecen un panorama razonablemente positivo, y tal y como veremos a continuación parece que las empresas tienen intenciones de incrementar su capacidad productiva y en última instancia aumentar el número de empleados.

En relación al volumen de inversión, el 74,8% de las empresas consideran que se mantendrán durante el segundo trimestre de 2017 y el 16,6% cree que se incrementará. Por tanto, el 8,6% de los encuestados piensa que disminuirá.

Finalmente, el 78,8% de las empresas considera que el empleo se mantendrá, frente al 15,5% cuyas expectativas pasan por incrementar la plantilla y el 5,7% justamente por lo contrario.

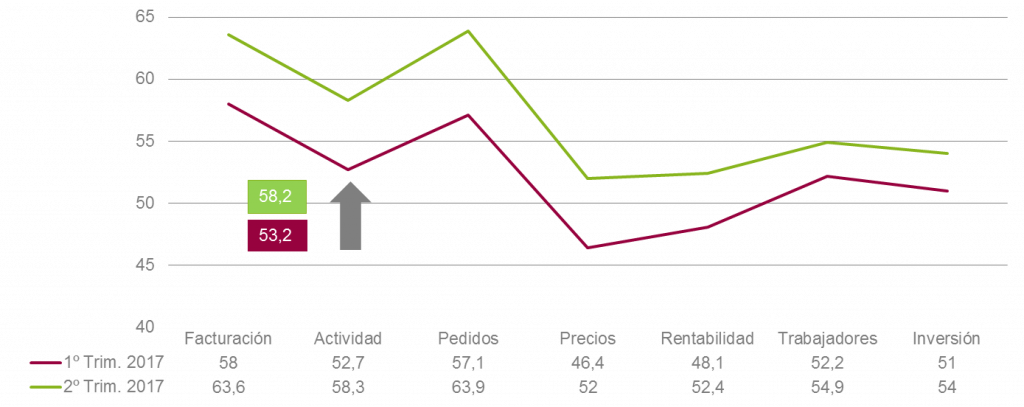

Si agregamos los indicadores anteriores (exceptuando la opinión acerca del entorno) ponderándolos para obtener el valor del Índice de Confianza, el resultado es 58,2. Ello supone una subida con respecto al dato del trimestre anterior que alcanzó el valor 53,2. La interpretación es que las empresas tienen una visión algo más optimista con respecto a la evolución de la economía de cara al segundo trimestre de 2017. Además, el valor del índice por encima de 50 implica estar en zona de expansión, lo que es coherente con los valores obtenidos para otros ámbitos geográficos de interés como España (dato enero: 54,7) o la propia Zona Euro (dato febrero: 56).

Para finalizar presentamos a continuación los resultados a otras cuestiones planteadas en la encuesta y que no forman parte del índice explicado en el párrafo anterior. En relación a la evolución de las exportaciones a lo largo del último año, el 59,8% de los encuestados opina que se han mantenido igual y es el 30,5% el que refleja una mejoría, quedando en un 9,8% aquéllos que indican el empeoramiento de las ventas en el exterior.

En cuanto al porcentaje de ventas destinado a innovación o iniciativas de I+D a lo largo del último año el 67,8% de los encuestados se sitúa en valores mínimos, entre un 0% y un 0,5%, frente al interesante 6,5% que destina más de un 5%.

El plazo de cobro a clientes se ha mantenido igual a lo largo del último año para el 77,9% de los encuestados y se ha incrementado para el 16,2% de las empresas, quedando en un 5,9% aquéllas empresas que han visto reducido el plazo.

Para terminar, el 65,8% de los encuestados opina que el acceso a la financiación bancaria se ha mantenido igual a lo largo del último año. El resto de empresas se reparten entre el 24,2% que considera que ha mejorado y el 10% que opina lo contrario.